Schon im April 2016 fasste Postbank Chef Frank Strauss die Zukunft privater und geschäftlicher Girokonten in einem einzigen Satz klar zusammen: „Es gibt keinen Anspruch auf ein kostenloses Girokonto.“ Ganz im Sinne dieser Aussage sind kostenlose Girokonten in den letzten Jahren zunehmend ausgestorben und Negativzinsen im Kommen.

An erster Stelle standen hierbei natürlich die Filialbanken wie Sparkasse oder eben die Postbank. Diese Institute haben durch Filialen und vor-Ort-Beratung einen höheren Kostenaufwand, als die meisten Direktbanken. Aber auch Direkt- und Onlinebanken entwickeln sich eher in eine Richtung, wo zusätzliche Kosten auf den Kunden zukommen.

Wer klug investiere, so Frank Strauss, könne aber auch heute noch sein Geld vermehren. Allerdings beziehen sich diese „klugen“ Investitionen auf risikoreichere Bereiche als Tages- und Festgeldkonten. Für hohe Renditen muss man sich mittlerweile schon an ETFs, Wertpapiere, Immobilien und ähnliches heranwagen. Die Zinsen bei den meisten Tages- und Festgeldkonten sind bereits so niedrig, dass höhere Preise für Produkte und der Wertverfall des Geldes den Zuwachs durch besagte Zinsen aufheben.

Wieso verschwindet das kostenlose Girokonto?

Die Hauptursache für das Verschwinden kostenloser Girokonten ist bekannt: Banken zahlen heute Negativzinsen (zurzeit 0,5%) auf bei der europäischen Zentralbank gelagertes Geld (Es gibt übrigens auch Zweifel am Ausmaß der Kosten, die hier für die Banken entstehen). Das bedeutet für die Banken, dass es keinen Sinn ergibt, Kunden zum Sparen zu animieren. Stattdessen werden Kredite gefördert: Geld soll ausgegeben, nicht gespart werden. Aus diesem Grund sind Kredite seit einigen Jahren auch günstig wie nie. Auf mutual.de werden Tipps zu günstigen Krediten gegeben, per Vergleichsrechner lassen sich die besten Konditionen für Auto, Urlaubs- und andere Kredite ermitteln.

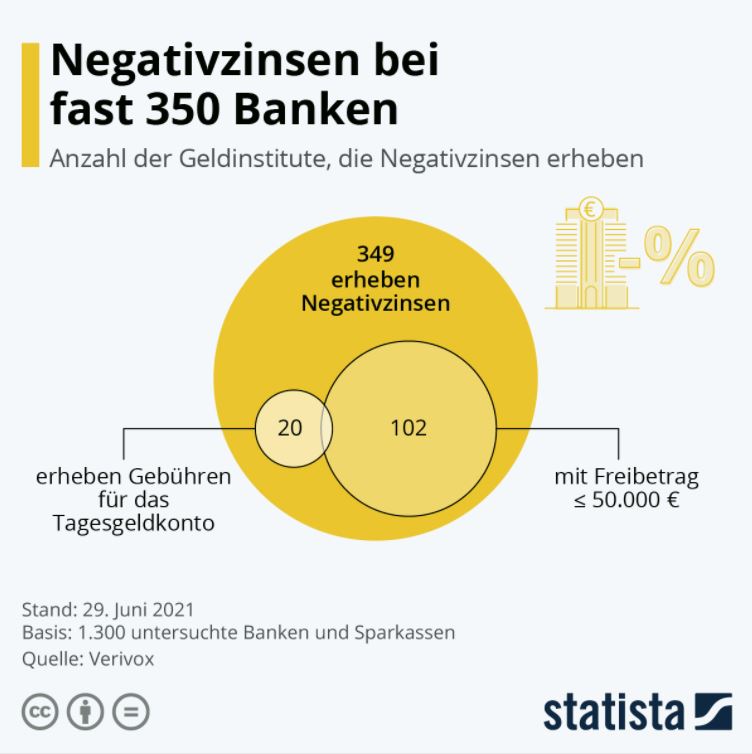

Trotz der Förderung von Krediten und der „Bestrafung“ von Sparern haben die Deutschen Banken im Jahr 2016 nun aber über eine Milliarde Euro durch Negativzinsen verloren, wie Zeit Online berichtet. Somit bleibt eine einzige Lösung übrig, die immer mehr Institute in Betracht ziehen: Die Negativzinsen werden an den Kunden weitergeben. Bei einigen Banken hat sich diese Lösung des Problems bereits durchgesetzt. So verlangen manche Volksbanken zum Beispiel mittlerweile Negativzinsen auf Tagesgeldkonten. Insgesamt sieht es aus, als müssten sich Kunden auf höhere Gebühren und niedrigere Renditen einstellen.

Dementsprechend ist davon auszugehen, dass auch das jetzt schon seltene kostenlose Girokonto demnächst komplett der Vergangenheit angehören wird. Noch schlimmer: auch hier haben sich Negativzinsen für den Kunden bereits verbreitet.

Negativzinsen auf Girokonto & Tagesgeld

Vielen Bankkunden scheint es noch gar nicht bewusst zu sein aber bei den meisten Girokonten zahlt man mittlerweile ab einem anbieterabhängigen Freibetrag Negativzinsen. In den meisten Fällen liegt dieser Freibetrag bei 25.000 bis 100.000 Euro – Liegt mehr Geld auf dem Konto, zahlt man der Bank ein sogenanntes „Verwahrentgelt„. Dieses liegt aktuell bei den meisten Banken bei 0,5%.

Durchschnittlich liegen die Negativzinsen für Girokonten bei deutschen Banken mittlerweile bei 0,34%.

Einige Banken wollen dieses Vorgehen auch beim Tagesgeldkonto fortsetzen, allerdings laufen hier noch diverse rechtliche Streits, in denen es darum geht, ob man auf ein speziell auf das Sparen ausgelegtes Konto wirklich Negativzinsen verlangen darf.

Gutes Girokonto trotz Negativzinsen finden

Somit wird es für Studierende und zukünftige Arbeitnehmer immer schwieriger, ein passendes Girokonto ohne Negativzinsen zu finden. Und, wie die Finanzexperten von mutual.de – wo ein Überblick über noch existierende kostenlose Konten gegeben wird – richtig feststellen, ist man heute ohne Girokonto aufgeschmissen, da praktisch alle Zahlungsvorgänge über dieses ablaufen.

Grundsätzlich sollte man sich die Frage stellen, was einem das Girokonto bieten soll. Wer viel Wert auf einen persönlichen Ansprechpartner und Beratung legt, kommt kaum um eine Filialbank herum. Gleichzeitig entwickeln sich aber Direktbanken und reine Online Konten immer weiter und sind schon heute eine sinnvolle Alternative. Zurzeit gibt es hier zumindest noch einige Anbieter, die ein kostenloses Girokonto bieten. Wem gedruckte Kontoauszüge und klassische Filialen nicht wichtig sind, sollte sich also in diesem Bereich umsehen.

Fazit

Wie lange kostenlose Girokonten überhaupt noch existieren werden, kann niemand genau voraussagen. Solange die Konjunktur durch die Vergabe günstiger Kredite angekurbelt werden soll und Sparen zulasten der Banken geht, wird die Entwicklung auch weiter in Richtung teurerer Konten und Anlagemöglichkeiten gehen. Wenn man noch etwas von den Angeboten der wenigen Institute haben möchte, die ein kostenloses Girokonto bieten, sollte man sich möglichst bald um einen Kontowechsel kümmern.

Mehr zu Motivation & Information

Wie finanzieren sich Studierende in Deutschland

Fehlende Motivation im Studium

Bildquelle: Vielen Dank an Leunert für das Bild (©Leunert/pixabay.com)

Wir sind nicht nur einer, sondern viele! Unser erfahrenes Team unterstützt dich bei allen Finanzfragen rund um dein Studium. Du hast Fragen zu unseren Beiträgen? Dann kontaktiere uns, wir helfen dir gerne weiter.

Was ist mit dem kostenlosen Girokonto der Postbank passiert, das ueber Tchibo abgeschlossen und auch als „kostenlos auf Lebenszeit“ bestaetigt wurde.

Wollte ich eine dazugehoerende Visa-Karte beantragen, sollte mir diese berechnet werden.

Nun finde ich im neuen Kontoauszug per 30.09.2017 eine Negativzinsberechnung bei Saldo im Plusbereich.

Sollte dies die neue Art der Postbank sein, unliebsame Kunden zur Eigenkuendigung zu bewegen?

Ist dies rechtens?

Kann man etwas dagegen unternehmen?

Liebe Anita Irene de la Iglesia,

vielen Dank für das Teilen deiner Erfahrungen. Die Postbank hat zum 01.11.2016 alle Kontomodelle angepasst. Für das genannte Postbank Girokonto aus der Tchibo Aktion wurde unseres Wissens nach eine Sonderregelung ermöglicht – du findest hier nähere Infos. Ob dies noch gültig ist, ist allerdings unklar, da die Umstellung ja bereits ein Jahr her ist. Wegen der Negativzinsen am besten direkt mit der Servicehotline in Verbindung setzen und um Erläuterung bitten, wie dies bei einem positiven Saldo entstehen kann. Auf dieser Basis können dann weitere Schritte eingeleitet werden.

Beste Grüße