Als ehemalige Studenten vergleichen wir seit vielen Jahren Girokonten für Studenten. In diesem Beitrag zeigen wir dir, welches Girokonto aktuell am besten für einen Studenten geeignet ist und vergleichen die wichtigsten Kontoanbieter in unserem Studentenkonto Vergleich.

Was ist das beste Girokonto für Studenten? Top 3 vorgestellt

Aktuell ist das DKB Studentenkonto, das beste Girokonto für Studenten. Im unteren Teil des Artikels findest du eine Vergleichstabelle mit allen Anbietern im Studentenkonto Vergleich.

Bestes Girokonto für Studenten: DKB ist unser Sieger

Wir überprüfen Konten nach ihren Konditionen, Vorteilen und Nachteilen für Studenten. In der Rubrik Girokonto Check findest du alle Anbieter.

Das DKB für Studenten ist unser Studentenkonto Vergleich Sieger und erfüllt alle Punkte, um als beste Bank für Studenten zu zählen.

![]()

- kostenlose Kontoführung bis 28 Jahre oder bei mind. 700€ Geldeingang pro Monat

- kostenlose Visa-Debitkarte

- 1 Jahr ISIC Studentenausweis gratis mit vielen Vergünstigungen bei Microsoft oder Flixbus

- großes Cashback-Programm mit vielen Partnern

- geringer Dispozins

Consorsbank: Top Allround Girokonto auch nach dem Studium

Das Girokonto der Consorsbank ist ein super Konto für Studenten und darüber hinaus. Das Konto kommt mit einer kostenlosen Visa Debitcard daher. Das Konto ist bis 28 Jahre oder monatlichem Geldeingang ab 700€ kostenlos. In unserem Bericht zum Consorsbank Studentenkonto gab es wenige Punkte, die uns negativ aufgestoßen sind.

![]()

- kostenlose Kontoführung (bis 28 Jahre oder Geldeingang)

- eine Karte für alles – kostenlose Debitkarte (VISA)

- gebührenfrei Bargeld im europäischen Wirtschaftsraum

- Verknüpfung mit Apple Pay, Google Pay

Hier zum Consorsbank Studentenkonto

Nachhaltiges Studentenkonto: Tomorrow Bank legt vor

Ein besonderes Girokonto bietet die Tomorrow Bank. Die Bank inszeniert sich selber als das Kontoäquivalent zur Fridays for Future Bewegung. Deine Gelder, die bei der Bank landen, werden nicht in Waffen- oder Kohleindustrien investiert.

Beim Kontomodell Tomorrow Zero gibt es eine Kreditkarte aus echtem Holz zum Konto dazu. Darüber hinaus kauft Tomorrow CO2 Zertifikate, um deinen ökologischen Fußabdruck zu senken. Nachhaltigkeit hat aber seinen Preis. Die Kontomodelle sind alle nicht kostenlos.

Genauere Infos findest du in unseren Tomorrow Bank Studentenkonto Artikel.

![]()

- modernes Konto perfekt für Studierende

- kostenlose VISA-Debitkarte

- nachhaltig & fair

- Verknüpfung mit Apple Pay, Google Pay sowie Paypal

Hier zu den Kontos bei Tomorrow

Studentenkonto Vergleich: Das sind die besten Girokonten für Studenten

Der Link „Zum Angebot“ führt dich direkt zum Anbieter. Wer es genau wissen will, klickt auf „Mehr Details“. Zu jedem Studentenkonto gibt es einen passenden Bericht zu Konditionen und Leistungen.

Ob es ein reines Girokonto für Studenten ist und du den Studienausweis vorlegen müsst, sagt dir die Spalte UNICARD. Steht ein „Nein“ in der Spalte, kann JEDER dieses Konto abschließen und es ist somit kein reines Studentenkonto.

neueste Aktualisierung: 05.08.2026

| Zur Bank Name der Bank und des Girokontos | Unicard Ist ein Studentenausweis für das Girokonto notwendig? Gibt es Kontoführungsgebühren? | Kreditkarten Gibt es eine Kreditkarte dazu und wie viel kostet sie gegebenfalls extra? | Bargeld Wo ist das Bargeld abheben kostenlos? | Prämien Welche Prämien gibt es zum Kontoabschluss? | Pro & Contra Vorteile und Nachteile des Girokontos |

|---|---|---|---|---|---|

DKB • Kostenloses Girokonto Mehr Details | Nein generell 0 € Gebühren | VISA-Debitkarte Kosten: 0,- € Dispo: 8,68% (Aktivkunde) 9,28% (Normalkunde) | EU-Zone in EUR: kostenfrei EU-Zone nicht EUR: 2,20% Auslandsentgelt Weltweit: Als Aktivkunde weltweit kostenlos (VISA) | DKB Deals bei wechselnden Anbietern + 1 Jahr ISIC Studentenausweis gratis, damit viele Vergünstigungen u.a. bei Microsoft oder Flixbus | ➕

|

Consorsbank • Das kostenlose Girokonto Mehr Details | Nein generell 0 € Gebühren | VISA-Card Kosten: 0,- € Dispo: 9,40% | Kostenfrei abheben (ab 50€) an Automaten mit VISA Logo in Deutschland und €-Ländern | Freunde werben für 30€ Prämie 20€ Bonus für ersten Sparplan + 5€ für weitere Sparpläne | ➕

|

BBBank • Das junge Konto Mehr Details | Nein generell 0 € Gebühren | Girocard Kosten: 0,- € VISA-Card Kosten: 0,- € Dispo: 10,28 % | Mit Girocard kostenlos Abheben an BBBank- und CashPool-Geldautomaten Mit Visa DirectCard 36-mal im Jahr weltweit gebührenfrei Geld abheben. Jede weitere Abhebung kostet 1,50€ | 150€ Startprämie Optional 4-Monats-Zinsbonus für Tagesgeld | ➕

|

N26 • Girokonto Mehr Details | Nein 0 € Gebühr - auch nach Studium | Mastercard Kosten: 0,- € Dispo: 8,9% | Kostenfrei abheben in € nur an Bankautomaten mit Mastercard Zeichen | - | ➕

|

comdirect • Girokonto Mehr Details | Nein generell 0 € Gebühren | VISA-Card Kosten: 0,- € Dispo: 8,65% | Weltweit kostenlos: im Inland mit ec-Maestro-Karte an 9.000 Geldautomaten (CashGroup) sowie bei teilnehmenden Shell-Tankstellen + außerhalb EU mit VISA | 50€ Prämie - 3 Monate nach Kontoeröffnung und 5 Transaktionen mit jeweils mind. 25€ | ➕

|

ING • Girokonto Student Mehr Details | Nein 0 € Gebühr - auch nach Studium mit Gehalts- eingang | VISA-Card Kosten: 0,- € Dispo: 9,64% | Kostenlos mit VISA an allen Automaten mit VISA-Zeichen in der Euro-Zone - das sind 90% aller Automaten! | - | ➕

|

Tomorrow • Girokonto Mehr Details | Nein 3 € Gebühr für günstigste Kontovariante | Debit VISA-Card Kosten: 0,- € Dispo: In Planung | 2€ pro Abhebung Weltweit kostenlos (VISA) zahlen | - | ➕

|

Commerzbank • Commerzbank StartKonto Mehr Details | Ja Gebühren 0 € (bis 30 Jahre) | Young Visa Kosten: kostenlos ab 300 Euro monatlichem Geldeingang Dispo: 11,90% | Kostenlos an bundesweit ca. 7.000 Geldautomaten der Cash Group (Commerzbank, Deutsche Bank, HypoVereinsbank, Postbank sowie deren Tochter- unternehmen) | - | ➕

|

Ist ein Girokonto für Studenten ein Studentenkonto?

Ja. Mit einem Studentenkonto ist ein Girokonto gemeint, dass spezielle Konditionen für Studenten besitzt. Studenten erhalten oft Vorteile in Form von kostenloser Kontoführung, einen günstigen Dispo oder Zusatzleistungen, die andere Personengruppen bezahlen müssen. Da Direktbanken oder Smartphone Banken generell oft sehr gute Konditionen anbieten, lohnen sich diese Girokonten auch für Studenten, obwohl du keinen Nachweis einreichen musst, dass du Student bist.

Ebenfalls gute Konditionen erhältst du, wenn du bei den Banken als Student einen Tarif für Junge Leute abschließt. Die Tarife für Junge Leute sind bei den Banken meistens an ein bestimmtes Alter gekoppelt. Danach rutschst du in das nächste Kontomodell, wenn du das Konto nicht kündigst.

Kann man ein Studentenkonto überziehen?

Um ein Konto zu überziehen, muss dir die Bank einen Dispokredit anbieten. Vor allem Filialbanken und Direktbanken bieten dir ohne Gehaltsnachweise einen Disporahmen in Höhe von 500 oder sogar 1.000€ an.

Den günstigsten Dispo findest du in unserem Dispo-Vergleich für Studenten.

Studentenkonto bei welcher Bank?

Es gibt unterschiedliche Arten von Banken. Du hast die Wahl zwischen Filialbanken, Direktbanken oder auch Smartphone Banken. Als Student erhältst du bei den Direktbanken oder Smartphone Banken unserer Meinung nach, die günstigsten Konditionen. Filialbanken wie die Volksbank, Sparda Bank oder Sparkasse bieten meist extra Studentenkonten mit Sonderkonditionen an.

Filialbanken: Persönlich und individuell, dafür etwas teurer

- Fokus auf Filialnetz, Beratung und persönlicher Ansprechpartner.

- Eigene Studentenkontos mit Sonderkonditionen oder Kontos für Junge Leute.

- Häufig Studentennachweis erforderlich und bis zu einer bestimmten Altersgrenze. Hier findest du die besten Studentenkonto ohne Altersbeschränkung.

- Dispo wird angeboten und Kontoüberziehung ist möglich.

Girokonto für Studenten, die wir empfehlen: Sparkasse Studentenkonto, Commerzbank StartKonto

Direktbanken: Optimal für alle Fälle, Mittelmaß aus Filialbank und Smartphone Bank

- Besitzen kein eigenes Filialnetz, sondern bieten ihre Leistungen online an.

- Häufig kein Studentennachweis nötig. Sonderkonditionen an eine Altersgrenze geknüpft.

- Dispo wird angeboten und Kontoüberziehung ist möglich.

Girokonto für Studenten, die wir empfehlen: comdirect Studentenkonto, ING Girokonto Student, Consorsbank Studentenkonto

Smartphone Banken: Günstigste Konditionen

- Banken, die ausschließlich per App eröffnet und verwaltet werden. Du kannst in den App Store oder Google Play Store gehen, die App herunterladen und so einfach und schnell ein Konto eröffnen.

- Weil die Kontoeröffnung und -führung komplett digital ist, werden Kosten gespart. Hier findest du schnell ein Konto ohne Studentennachweis und Alterseinschränkung.

- Dispo wird nicht angeboten und Kontoüberziehung ist nicht möglich.

Girokonto für Studenten, die wir empfehlen: N26 Studentenkonto, bunq Studentenkonto (für’s Ausland), Tomorrow Bank Studentenkonto

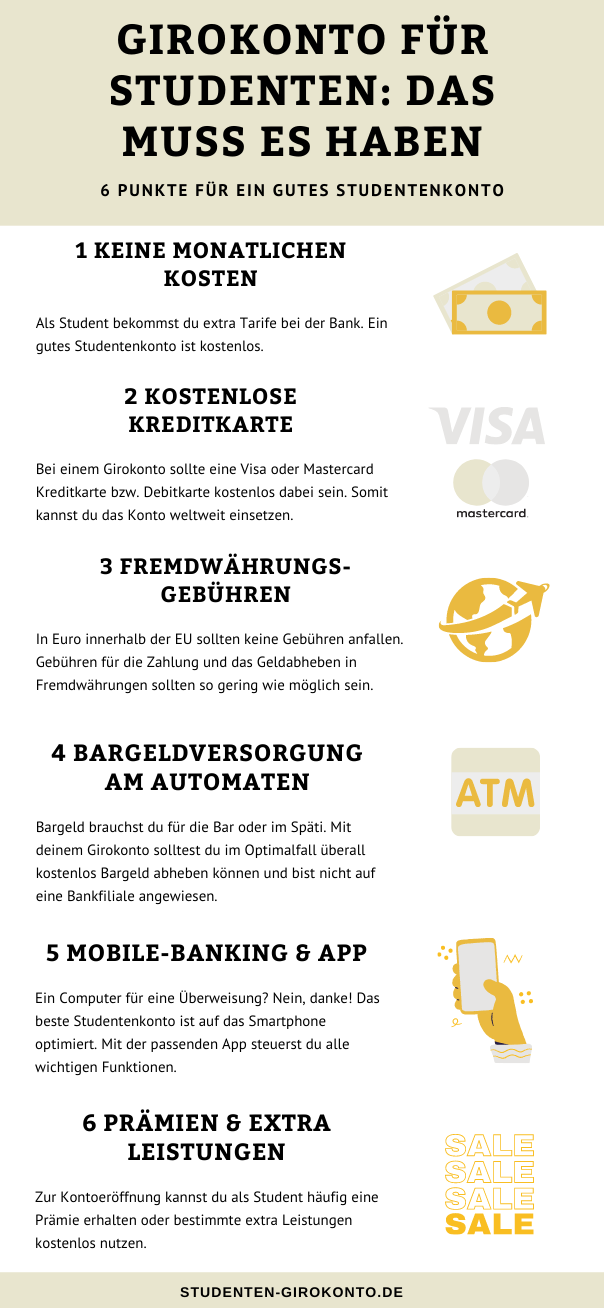

Bestes Girokonto für Studenten: 6 Punkte für ein gutes Konto

Als Student hast du andere Ansprüche an dein Konto. Reist du viel, dann ist das kostenlose Bezahlen und Geld abheben im Ausland sehr wichtig. Hier lohnt sich ein Auslandssemester Bankkonto oder auch das kostenpflichtige bunq Girokonto, womit du unter Anderem verschiedene IBANs erstellen und Fremdwährungen halten kannst.

Andererseits schwankt das Einkommen von Studierenden sehr häufig. Kontoführungsgebühren sollten so gering wie möglich sein.

Das beste Konto für Studenten sollte folgende 6 Punkte erfüllen:

Keine Kontoführungsgebühren

Keine Kontoführungsgebühren

Ein Girokonto muss nichts kosten. Vor allem für Studenten haben die Banken spezielle Konditionen, sodass du mit dem Studentenstatus von Kontogebühren ausgenommen bist.

Kostenlose Kreditkarte (VISA oder Mastercard)

Zwar ist die Girocard in Deutschland noch sehr verbreitet, die meisten Supermärkte und Geschäfte im In- und Ausland akzeptieren aber meistens eine VISA oder Mastercard. Das beste Konto für Studenten kommt deshalb mit einer kostenlosen Kreditkarte. Häufig handelt es sich dabei um eine Debitkarte. Die Visa/Mastercard Debitkarte funktioniert wie eine normale Girocard und Geldbeträge werden sofort von deinem Konto abgebucht und es gibt keine Gefahren, dass du deine Kreditkarte überziehst.

Beste Kreditkarte für Studenten

Auch mit dem Thema Kreditkarten im Studium haben wir uns auseinandergesetzt. Tatsächlich haben Studierende hier oft andere Ansprüche als der „Normalverbraucher“. Wer etwa vorhat, ein Auslandssemester zu absolvieren, braucht nicht nur das passende Girokonto, sondern am besten auch eine Kreditkarte, die beim Abheben und beim Bezahlen im Ausland keine zusätzlichen Kosten verursacht.

Unser ausführlicher Leitfaden zur Kreditkarte im Studium hilft dabei, die richtige Karte zu finden.

Keine Gebühren im Ausland

Für das Auslandssemester oder auf Reisen bist du am besten unterwegs, wenn du für das Abheben und Bezahlen keine Fremdwährungsgebühr bezahlen musst.

Bargeldversorgung an allen Bankautomaten

Wenn du unterwegs bist, suchst du erstmal nach einer bestimmten Bank, um Geld abzuheben? Musst du nicht. Bei vielen Direktbanken kannst du an jedem Geldautomaten abheben und bezahlst keine Gebühren. Auf jeden Fall ein Merkmal, das das beste Studentenkonto erfüllen sollte.

Online Konto und Zusatzleistungen

Natürlich ist ein Studentenkonto auf Mobile Banking optimiert, besitzt eine App, worin du alles von Kontoauszügen, Überweisungen, Daueraufträgen bis hin zu Extra-Konten verwalten kannst. Wie bei der N26 Bank sind spezielle Unterkonten eine super Zusatzleistung, um deine Sparziele zu erreichen. Die Funktion, ein kostenloses Depot zu eröffnen, kann ebenfalls helfen, wenn du Aktien für Studenten anlegen willst.

Prämien sichern

Mit dem Studentenstatus kannst du dir eine Girokonto Prämie für Studenten sichern. Viele Konten für Studenten aus unserem Studentenkonto Vergleich bieten dir eine Prämie an, wenn du zu ihnen wechselst.

Warum Studentenkonto Vergleich verwenden?

Banken versprechen viel und locken mit kostenlosen Angeboten. Dabei ist nicht jedes Girokonto für Studenten ein gutes Konto. Je nach deinen Bedürfnissen kann ein anderes Konto infrage kommen. Da wir selber Studenten waren, haben wir die Konten für Studenten nach unseren eigenen Erfahrungen im Studentenkonto Vergleich oben auf der Seite überprüft, damit du selber nicht lange recherchieren musst.

Bevor du ein Konto abschließt, solltest du aber wissen, warum und für welchen Zweck du ein Studentenkonto eröffnen möchtest.

Folgende Fragen haben wir beantwortet, um dir unsere Einschätzung zu geben, damit du dein passendes Girokonto Student findest:

- Soll das Konto für das In- oder Ausland verwendet werden? Antwort: Am besten ist das Konto im In- und Ausland kostenlos. Das aktuell beste Auslandssemester Bankkonto findest du in einem anderen Beitrag.

- Habe ich einen regelmäßigen Geldeingang (Bafög, Geld der Eltern, Einkommen)? Antwort: Einige Studentenkontos verlangen einen Geldeingang, damit das Konto kostenlos bleibt. Mit ca. 700€ im Monat Geldeingang sind die meisten Konten kostenlos. Möchtest du ein Zweitkonto eröffnen, dann sollte das Konto keinen Mindestgeldeingang haben!

- Brauche ich einen hohen Disporahmen? Antwort: In der Regel nicht. Der Dispo ist teuer und nur im Notfall sinnvoll. Einen günstigen Dispo gibt es z. B. beim comdirect Studentenkonto

- Kann ich online oder per App alles kostenlos verwalten? Antwort: Ein MUSS für jedes Studentenkonto ist eine passende App, mit der du alles auf deinem Smartphone verwalten kannst. Zum Glück haben die meisten Banken umgerüstet. Direktbanken und Filialbanken bieten Apps für ihre Dienste an.

- Brauche ich eine Filiale oder nicht? Antwort: Nein. Die etablierten Großbanken wie die Sparkasse oder Commerzbank bauen immer mehr Filialen ab, weil die Nachfrage immer geringer wird. Eine Filiale braucht ein Studentenkonto nicht.

Zurück zum Studentenkonto Vergleich

Was tun mit dem Girokonto für Studenten, wenn das Studium endet?

Hast du zu Beginn des Studiums ein Konto explizit nur für Studenten abgeschlossen, dann hast du bei der Eröffnung deinen Studentenausweis oder Immatrikulationsbescheinigung vorzeigen müssen.

Ein gutes Beispiel sind die Studentenkonten der Sparkasse. Als Student hast du dort viele Vorteile und sparst dir alle Gebühren. Nach deinem Studium musst du den Tarif wechseln und hast keine Vorteile mehr und bezahlst Gebühren.

Das solltest du mit deinem Girokonto für Studenten tun, wenn das Studium endet:

- Überprüfe, ob dein Studentenkonto NUR mit Studentenstatus abgeschlossen werden kann oder eine Altersbeschränkung (Konto für „junge Leute“) vorliegt. In unserem Studentenkonto Vergleich siehst du in der Spalte „UNICARD“, ob es sich um ein Konto für alle oder nur Studenten handelt.

- Wenn dein Konto nur für Studenten ist, dann schau dir an, welche Konditionen für normale Bankkunden gelten. Wenn dein Konto ab einem gewissen Alter in einen anderen Tarif wechselt, checke ebenfalls die neuen Konditionen. Häufig wird ein Mindestgeldeingang vorausgesetzt oder die Kosten steigen allgemein.

- Sind die Konditionen für normale Kunden der Bank zu hoch, wechsle das Konto zu einer anderen Bank.

Fazit: Ehemalige Studenten klären über Konten & Finanzen auf

Mit unserem Studentenkonto Vergleich und weiteren umfangreichen Ratgeberartikeln zu allen Finanzthemen wollen wir dir zeigen, was hinter den Lockangeboten steckt.

Nach unseren eigenen Erfahrungen als Studenten haben wir diese Webseite gegründet, um dir als unabhängiger Begleiter in Sachen Konten und Finanzen für Studenten zur Seite zu stehen.

Wir hoffen, dass dir dieser Ratgeber weitergeholfen hat und du nun eine besser Auswahl treffen konntest!

Weitere Artikel, die dich interessieren könnten

Altersvorsorge für Studierende

Die besten Finanz Apps

Mobile Banking im Ausland und Finanzen im Urlaub

Steuererklärung und Steuertipps für Studenten

Digital Wallet fürs Smartphone

DANKE

Vielen Dank für die tolle Übersicht!

Ich habe noch eine Ergänzung zur DKB:

Ich habe die Karte und das Konto ein Jahr kostenlos testen können, aber bin jetzt kein Aktivkunde mehr. Der monatliche Geldeingang von 700 Euro ist sehr hoch.

Ein weiterer Negativpunkt ist, dass Geldabhebungen mit der Kreditkarte erst ab 50 Euro möglich sind im Inland (im Ausland glaube ich auch), ansonsten zahlt man mit der Girocard Gebühren. (zumindest nach dem einen Jahr)

Bis jetzt war ich immer sehr zufrieden, aber wenn man nicht mehr Aktivkunde ist, verliert man viele Vorteile.

Hallo Sophie,

vielen Dank für Deinen Kommentar. Im Detailartikel gehen wir noch einmal genauer auf die 700€ für Aktivkunden ein. Tatsächlich gibt es auch einen Trick, mit dem man sich den Aktivkundenstatus erhalten kann, insofern man ein weiteres Konto oder Sparbuch hat, auf dem 700€ liegen. Wenn das der Fall ist, kann man dieses Geld einfach einmal pro Monat per Dauerauftrag hin- und wieder zurück überweisen lassen, so dass die Bedingung des Geldeingangs erfüllt wird.

Die 50 Euro Abhebegrenze hatten wir tatsächlich vergessen mit aufzunehmen, werden das aber möglichst bald nachholen.

Beste Grüße

die Redaktion

Vielen Dank für einen tollen Vergleich,

zur Postbank: Ich bin eine Studentin und meine Immatrikulationsbescheinigung wurde verweigert und seit einem Jahr zahle ich Kontoführungsgebühren bei dieser Bank.

Liebe Grüße,

Cholpon

Hallo Cholpon,

hast Du versucht, die noch einmal bei der Postbank zu melden? Also am besten telefonisch? Und wurde Dir gesagt, wieso deine Immatrikulationsbescheinigung nicht akzeptiert wurde? Eigentlich solltest Du, wenn du unter 30 Jahren und Studenten bist, die Gebühren auf jeden Fall zurück bekommen.

Beste Grüße

die Redaktion

Vielen dank für dem Vergleich

Aber ich habe immer Schwierigkeit bei Eröffnung, ich bin Ausländer und studiere in Deutschland. Ich habe einen befristeten Aufenthaltstitel. Ich hab bei der Ing drei mal versucht, und bei der DKB zwei mal versucht, beides hat Abgelehnt. Ich hab meinen Schufa Auskunft geguckt, es war auch in Ordnung. Nur weil ich befristeter aufenthaltstitel habe, lehnen sie alle ab.

Ich brauch nur eine Bank, die Visa Karte auf Gutschrift Basis, mit der ich in Deutschland und Eu kostenlos Bargeld abholden darf. Was kann ich tun?

Hallo Benjamin

wenn dein Herkunftsland nicht in der EU liegt und du erst seit kurzem in Deutschland wohnst, kann es passieren, dass du häufiger von Banken abgelehnt wirst. In deinem Fall würde ich es bei einer Filialbank versuchen. Abhängig von deinem Wohnort kannst du bei einer Sparkasse nachfragen, was für Angebote es für Studenten gibt. Als Student bezahlt man bei der Sparkasse normalerweise keine Kontoführungsgebühren und bekommt allgemein gute Konditionen.

Ansonsten könntest du es noch bei der N26 Bank versuchen.

Mit besten Grüßen

die Redaktion

Wirklich ein toller Vergleich… ich persönlich zähle die DKB mit zu den besten Banken für Studenten… und die 700€ kann man auch jeden Monat vom Sparkonto hin und her transferieren lassen per Dauerauftrag, dass macht einmal 10 Minuten Aufwand.

Gruß von

Stefan

Ganz herzlichen Dank für Ihre tolle Website! Eine Riesenhilfe für den Anfang.