Machen wir uns nichts vor: Die Zukunft der gesetzlichen Rente ist ungewiss. Derzeit wird der Einstieg ab 70 diskutiert. Ob und wie viel Rente jeder später noch bezieht, ist nicht absehbar. Aus diesem und weiteren Gründen ist eine zusätzliche, private Altersvorsorge für Studierende sinnvoll. Warum sie sich eben auch für Studenten lohnt, zeigt der folgende Beitrag.

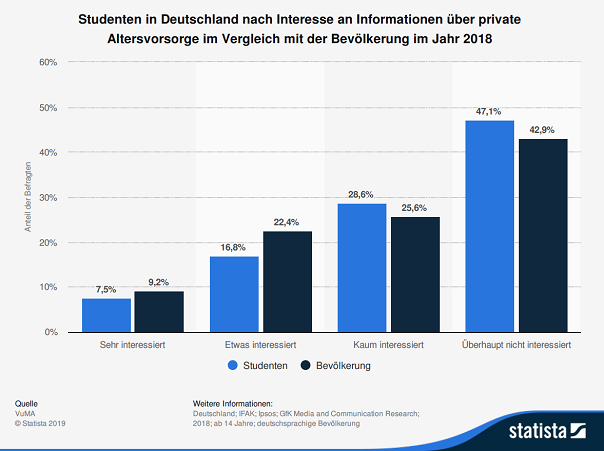

Den meisten Studenten sind Themen wie die demografische Entwicklung der Gesellschaft und die schwierige Erfüllbarkeit der Generationenverträge überaus bewusst – dass von diesen Dingen auch die Höhe der gesetzlichen Rente abhängig ist, sowieso. Dennoch leben die meisten Studenten im Hier und Jetzt und das Thema Altersvorsorge scheint weit entfernt. Laut einer Umfrage von Statista zeigen fast 50% der Studierenden kein Interesse an Informationen über private Altersvorsorge:

Das ist beunruhigend, wird das Thema in Zukunft immer dringender werden und gerade die heutige Generation treffen. Nun ist es aber nun mal so, dass die allerwenigsten Studierenden über ein hohes Einkommen verfügen. Die meisten leben vielmehr von BAföG, Unterstützung der Eltern und/oder Nebenjobs. Dieses eher geringe Budget lässt wenig Spielraum für eine private Altersvorsorge für Studierende. Warum sie dennoch sinnvoll ist und welche Angebote es gibt, soll im Folgenden geklärt werden.

Welche Arten von Altersvorsorge gibt es?

In Deutschland ist die Altersvorsorge in drei Säulen gegliedert. Welche der drei Säulen sind auch im Studium relevant?

- Basisvorsorge: gesetzliche Rentenvorsorge, Arbeitnehmer und Arbeitgeber zahlen ein, Studierende sind bei einem Werkstudentenjob (über 450€) zahlungspflichtig

- Staatliche Zusatzvorsorge: betriebliche Altersvorsorge, Riester-Rente, für Studierende eher uninteressant

- Private Altersvorsorge: Immobilien, Versicherungen, Fonds, Aktien, Bankprodukte und Ähnliches, kann für Studierende von Interesse sein

Warum lohnt sich die private Altersvorsorge für Studierende schon frühzeitig?

Haben Studenten doch mal etwas Geld übrig, werden zunächst näherliegende Risiken abgesichert, z.B. das Auto oder die eigene Einrichtung. Der Ruhestand ist dagegen weit entfernt. Dabei lohnt es sich, schon frühzeitig über eine private Altersvorsorge nachzudenken.

Vorsorgekonzept: Geld, das früh eingezahlt wird, vermehrt sich bis zur Rente auch stärker.

Zudem ist die gesetzliche Altersabsicherung oft nicht ausreichend, denn die Altersrente wiegt nicht das volle Einkommen bei Austritt aus dem Berufsleben auf. Die sog. Rentenlücke hinterlässt gerade bei geringen, aber auch bei mittleren Gehältern ein Haushaltsloch, das nicht selten zu Altersarmut führt. Vor allem diejenigen, die über viele Semester hinweg studieren und somit längere Verdienstausfälle zu verzeichnen haben, sind gefährdet. Denn ein Studium verzögert den Eintritt ins Berufsleben und verkürzt so die Renteneinzahlung, was wiederum den Rentenanspruch verringert. Gerade bei Langzeitstudenten wird die private Altersvorsorge umso wichtiger.

Was es bei der privaten Altersvorsorge für Studierende zu beachten gibt

Um wirklich einen Nutzen zu generieren, sollte der Rentenplan gut durchdacht sein. Wird Geld in eine private Altersvorsorge eingezahlt, ist es alles andere als sinnvoll, wenn dafür das Girokonto oder Sperrkonto ständig im Minus ist und mit hohen Dispozinsen belastet wird. Zunächst einmal solltest du dir den Bedarf für deinen Lebensunterhalt berechnen. Zeigt die Berechnung einen verlässlichen, regelmäßigen Überschuss, erst dann kann an eine Rentenversicherung gedacht werden.

Die wichtigste Regel hierbei: Schuldentilgung geht vor Altersvorsorge!

Besonders für die private Altersvorsorge für Studierende ist deshalb eine flexible Anpassung der Beiträge wichtig. Versicherungsnehmer müssen in der Lage sein, in Phasen mit Einkommensdefiziten die Ausgaben für die Altersvorsorge zurückzufahren. Genauso sollte sich der Beitrag dann wieder ohne Probleme raufsetzen lassen, wenn sich der Haushalt stabilisiert hat. Idealerweise lässt sich die Versicherungspolice von Studenten online verwalten, beispielweise mittels Finanz-Apps. Auf die Art hast du als Versicherter jederzeit Zugriff auf deine Daten, die du übersichtlich dargestellt abrufen und anpassen kannst.

Klar ist auch, dass Studenten erst existenzielle Risiken abdecken sollten, ehe sie sich mit der privaten Altersvorsorge befassen. Gemeint sind damit eine Krankenversicherung, private Haftpflicht- sowie nach Möglichkeit eine Berufsunfähigkeitsversicherung. Letztere ist gerade dann besonders günstig, wenn man sie in jungen Jahren und noch ohne gesundheitliche Beschwerden abschließt.

Das Nötigste an Risikoschutz abdecken!

Gegenüber einer Lebensversicherung – die nach wie vor zu den beliebtesten Vorsorgeinstrumenten zählt – ist eine private Altersvorsorge für Studenten hingegen vorzuziehen. Lebensversicherungspolicen leiden an den niedrigen Zinssätzen und gelten als unflexibel, was ohne geregeltes Einkommen ein hoher Risikofaktor sein kann.

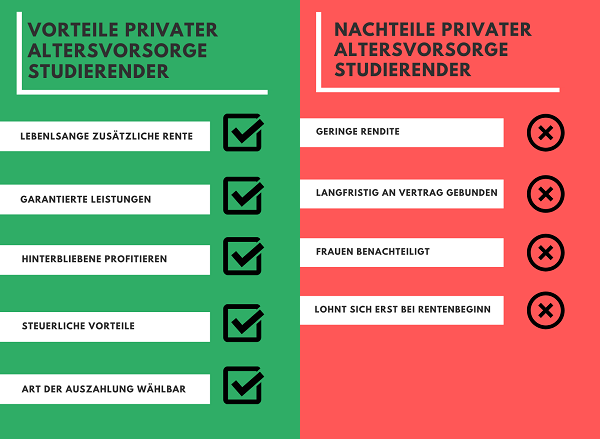

Vor- und Nachteile einer privaten Altersvorsorge für Studierende

So ziemlich alles im Leben ist im Grunde eine Medaille mit zwei Seiten – da bildet auch die private Altersvorsorge keine Ausnahme. Die wichtigsten Vor- und Nachteile haben wir deshalb einmal übersichtlich aufgelistet.

Vorteile der privaten Altersvorsorge für Studierende

- Die private Altersvorsorge stellt eine lebenslange, zusätzliche Rente dar. Das Stichwort lautet hierbei „lebenslang“. Bei der gesetzlichen Rente besteht ein sog. Langlebigkeitsrisiko. Hinter diesem makaber anmutenden Begriff verbirgt sich der Umstand, dass Senioren möglicherweise sehr alt werden und die gesetzliche Rente für den gesamten Zeitraum nicht ausreicht. Bei der privaten Altersvorsorge ist dieses Risiko vom Versicherer einkalkuliert und wird von ihm übernommen.

- Zudem basiert eine private Altersvorsorge auf garantierten Leistungen. Schon bei Vertragseintritt lässt sich sehen, mit welchen Rentenzahlungen die Versicherungsnehmer rechnen können, sofern sie den Vertrag zu den bestehenden Konditionen erfüllen. Beitragserhöhungen wirken sich entsprechend positiv auf die garantierten Leistungen aus, Freistellungen senken den Betrag. Vertragstreue Kunden können von Überschussbeteiligungen der Versicherer profitieren. Die private Rente erhöht sich somit jedes Jahr.

- Im Todesfall können Hinterbliebene Dank der Rentengarantiezeit von der privaten Altersvorsorge profitieren. Hat der Versicherungsnehmer diesen Zeitraum vereinbart, erhalten Ehepartner und/oder Kinder die Leistungen aus der privaten Rente.

- Anders als bei der gesetzlichen Rente haben Versicherte die Wahl. Das gilt nicht nur für den Anbieter oder die Höhe der Beiträge, sondern auch um die Art der Auszahlung. Es ist möglich, das volle Kapital der Rente bei Eintritt in den Ruhestand „auf einen Schlag“ auszuzahlen.

- Aus der privaten Altersvorsorge resultieren auch steuerliche Vorteile. Die Beiträge zur privaten Rentenversicherung sind steuerlich nicht absetzbar. Es werden jedoch nur Auszahlbeträge besteuert, die auf Zinsen und Zinseszinsen beruhen. Somit ist der Anteil des zu versteuernden Einkommens gering.

Nachteile der privaten Altersvorsorge für Studierende

- Kritiker der privaten Altersvorsorge verweisen vor allem auf die geringen Rendite. Niedrige Zinssätze und Inflation machen sie zu einem Verlustgeschäft. Im Grunde müssen diejenigen, die vorsorglich sparen wollen, mehr Investieren um die Rentenlücke zu schließen. Durch Fondgebundene Verträge lassen sich aber auch höhere Renditen erzielen.

- Studenten, die eine private Altersversorge schon im Studium abschließen, sollten zudem bedenken, dass auch Vertriebs- und Abschlusskosten auf die Beiträge aufgeschlagen werden. Aus diesem Grund erzielen vor allem diejenigen einen hohen Verlust, die vorzeitig vom Vertrag zurücktreten.

- Einer der Nachteile der privaten Altersvorsorge ergibt sich erst beim denkbar schlimmsten Szenario: Wer schon kurz nach Rentenbeginn verstirbt und keine Rentengarantiezeit vereinbart, verliert. In dem Fall verbleiben die eingezahlten Beträge beim Versicherer.

- Besonders Frauen gelten bei der privaten Altersvorsorge als benachteiligt. Da ihre durchschnittliche Lebenserwartung höher liegt als die der Männer, werden ihre Renten entsprechend niedriger angesetzt. Außerdem fällt bei Frauen häufiger sogenannte Sorgearbeit an (wie Haushaltsführung, Pflege und Betreuung von Kindern und Älteren), welche unentgeltlich erfolgt. Dadurch bleiben sie häufig länger von der Arbeitswelt fern und zahlen weniger in die Rentenkasse ein.

Angebote zur privaten Altersvorsorge für Studierende

An anderer Stelle hatten wir schon einmal die wichtigsten Kriterien bei der privaten Altersvorsorge für Studierende hervorgehoben. Im folgenden Teil stellen wir nun ein paar konkrete Angebote für die private Altersvorsorge von Studierenden vor.

MyPension Altersvorsorge – alles online verwalten

Auch die Altersvorsorge von MyPension basiert bei Vertragseintritt auf Indexfonds (EFTs). Diese sind weltweit gestreut, was nach Angaben des Anbieters eine optimale Rendite-Entwicklung gewährleisten soll. Die mögliche Renditeerwartung gibt MyPension mit 6% an. 10 Jahre vor dem gewählten Renteneintritt wird das Kapital sukzessive in Anleihen von Unternehmen oder Staaten umgeschichtet. Diese besitzen keine allzu hohe Wertentwicklung, gelten aber als stabil. So droht kein Renditeverlust unmittelbar vor der Rente. Für den Todesfall lassen sich 10 Jahre Rentengarantiezeit oder eine Restkapitalabfindung vereinbaren. Anders als bei Fairr.de muss ein monatlicher Mindestsparbetrag von 25€ entrichtet werden – über einen längeren Zeitraum freistellen lässt sich die private Altersvorsorge daher nicht. Einmalbeträge können aber vorgezogen bzw. aufgeschoben werden. Zudem können Anleger jederzeit etwas vom Sparguthaben entnehmen.

Rechenbeispiel

Wer im Alter von 25 Jahren 100€ in die Altersvorsorge von MyPension einzahlt, hat bei Renteneintritt (Alter 67) 50.400€ eingezahlt. Bei 6% Rendite liegt das erwartete Vermögen dann bei 174.158€, was einer monatlichen Rente von 503€ entspricht.

Auch das Frankfurter Startup MyPension hat seine Altersvorsorge komplett digitalisiert. Über die Online-Plattform behält der Kunde seine Police jederzeit im Blick und kann diese verwalten. Die kostenlose Kündigung ist ebenso möglich.

Sparplan

Eine weitere Möglichkeit einer privaten Altersvorsorge für Studierende stellt ein Sparplan dar. Damit kannst du ein flexibles Vermögen ohne Startkapital aufbauen und bereits ab 25€ im Monat einsteigen. Die Sparraten können in kostengünstige ETFs, Fonds oder Aktien angelegt werden. Ein Sparplan ist für Studierende als private Altersvorsorge geeignet, da noch viel Zeit bis zum Ruhestand vergeht und so zwischenzeitliche Schwankungen an der Börse einfach ausgesessen werden können. Der Sparplan ist somit ein optimaler Mittelweg, um Kursschwankungen auszugleichen und vom Cost-Average-Effekt zu profitieren.

Mehr Infos zu Aktien für Studierende

Rechenbeispiel

Nehmen wir an, eine Person spart pro Monat 50 Euro und erhält auf seinen Sparplan ca. 6% jährlichen Zinssatz, ohne die Ordergebühren mit einzuberechnen. Nach 10 Jahren hätte diese Person ein Gesamtguthaben von 8165,50 Euro.

Eine Person, die nun drei Jahre später investiert, würde bei denselben Konditionen nun einen monatlichen Betrag von 78,51 Euro zahlen müssen, um dasselbe Gesamtguthaben zu erreichen.

Anhand von diesem Rechenbeispiel sieht man, dass bei verzögertem Eintritt die Sparrate automatisch höher ausfallen muss, damit der gleiche Endbetrag erreicht werden kann. Ein früher Eintritt in den Aktienmarkt schon während der Studentenzeit kann sich also durchaus lohnen.

Bausparvertrag als Student abschließen

Auch ein Bausparvertrag kann unter Umständen sinnvoll sein, wenn du noch Student bist. Während der Ansparphase erhältst du bei einigen Anbietern noch Zinsen. Darüber hinaus können Studenten von einem junge Leute Bonus profitieren.

Die Bausparkasse Mainz hat besonders hohe Guthabenzinsen.

Riesterrente für Studenten

Als letztes möchten wir noch die Riesterrene als private Altersvorsorge für Studierende vorstellen. Lohnt sich die Riesterrente für Studenten überhaupt? Grundätzlich schon, denn auch hier gilt das Prinzip: je früher man einzahlt, desto mehr Rente erhält man. Bei der Riesterrente gibt es zusätzlich den Vorteil, dass diese staatlich gefördert ist. Dadurch kann man sich jährlich Zulagen sichern und die Steuerlast senken.

Allerdings sind nur Studierende mit einem rentenversicherungspflichtigen Minijob Riester-förderberechtigt. Die meisten 450€ Jobs sind nicht rentenversicherungspflichtig. Nur für Studenten, die einen Werkstudentenjob haben und über 450€ verdienen, ist eine Riesterrente als private Vorsorge also schon im Studium sinnvoll. Hier gilt es jedoch zu beachten, den Vertrag vorher genau zu prüfen, um nicht einen teuren Tarif aufgeschwatzt zu bekommen.

Mehr Hilfe zu Geldanlagen im Studium

Aktien für Studierende

Vermögensverwaltung mit Robo Advisorn

Wir sind nicht nur einer, sondern viele! Unser erfahrenes Team unterstützt dich bei allen Finanzfragen rund um dein Studium. Du hast Fragen zu unseren Beiträgen? Dann kontaktiere uns, wir helfen dir gerne weiter.